Zum Inhalt springen

Zum Inhalt springen Zusammenfassung

Es ist ratsam, dass Autofahrer ihre Kfz-Versicherung mindestens einmal jährlich überprüfen, da ein Wechsel zu einem anderen Anbieter oft zu kostengünstigeren Tarifen oder verbesserten Leistungen führen kann. Bei der Auswahl eines neuen Versicherers sollten jedoch nicht nur die Beiträge und Leistungen berücksichtigt werden, sondern auch die Zufriedenheit der Kunden mit dem jeweiligen Anbieter.

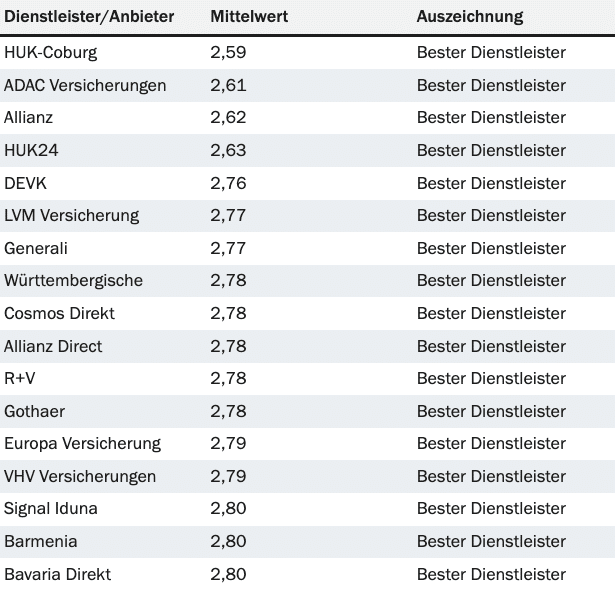

Laut einer Umfrage des Forschungsinstituts ServiceValue unter Kunden von 39 Kfz-Versicherern zeigen sich die Versicherten von HUK-Coburg, ADAC, Allianz & Verti als besonders zufrieden.

Es gibt verschiedene Gründe, die einen Wechsel der Kfz-Versicherung rechtfertigen können. Ein anderer Versicherer könnte möglicherweise die gleichen Leistungen zu einem günstigeren Tarif anbieten, oder der Versicherte könnte bei einem anderen Anbieter mehr Leistungen für das gleiche Geld erhalten. Fahrzeugwechsel, Schadensfall, Vertragsablauf oder Beitragserhöhung sind ebenfalls Faktoren, die einen Wechsel sinnvoll machen können.

Die Notwendigkeit, den aktuellen Kfz-Versicherungstarif mindestens einmal im Jahr zu überprüfen, wird durch einen aktuellen Tarifvergleich der Stiftung Warentest (Stand: März 2022) deutlich. Als Beispiel sei ein Ehepaar in Erfurt genannt, das einen Ford Focus Turnier gemeinsam nutzt. Im günstigsten Tarif zahlen sie für Haftpflicht und Teilkasko 258 Euro, während der teuerste Tarif 720 Euro kostet (Privatnutzung, 15.000 km/Jahr, SF-Klasse 20, Teilkasko mit 150 Euro Selbstbeteiligung, Straßenparker). Die potenzielle Ersparnis beträgt in diesem Fall bis zu 462 Euro.

Das sind die beliebtesten KFZ- Versicherer

Bei der Suche nach einer neuen Kfz-Versicherung ist es nicht nur wichtig, Beiträge und Leistungen zu vergleichen, sondern auch die Zufriedenheit anderer Kunden mit dem jeweiligen Versicherer zu berücksichtigen. In Zusammenarbeit mit dem Handelsblatt hat das Forschungsinstitut ServiceValue untersucht, welche Anbieter ihre Kunden besonders zufriedenstellen.

In der durchgeführten Erhebung wurden Kunden von 39 Kfz-Versicherungsanbietern befragt. Von diesen erhielten 17 eine überdurchschnittlich positive Bewertung und wurden als „Bester Dienstleister“ in der Kundenbefragung ausgezeichnet.

Kfz-Versicherungen vergleichen: Auf diese Punkte kommt es an

- Hohe Deckungssumme: Die Deckungssumme ist der Maximalbetrag, den die Kfz-Haftpflichtversicherung im Schadensfall zahlt. Die gesetzlichen Mindestdeckungssummen für Sachschäden liegen bei 1,22 Millionen Euro, für Vermögensschäden bei 50.000 Euro und für Personenschäden bei 7,5 Millionen Euro. Da tatsächliche Schadenskosten weit höher sein können, ist es ratsam, eine Versicherung mit freiwilliger Deckung von 100 Millionen Euro pro Schaden zu wählen, davon 15 Millionen pro geschädigter Person.

- Lange Neuwertentschädigung: Bei Diebstahl oder Totalschaden eines Neuwagens ersetzt die Kaskoversicherung normalerweise nur den Wiederbeschaffungswert. Da Neuwagen in den ersten Monaten stark an Wert verlieren, ist die Neuwertentschädigung ein entscheidendes Kriterium. Neuwagenkäufer sollten darauf achten, dass der Entschädigungszeitraum möglichst lang ist. Einige Versicherer erstatten den Neupreis nur in den ersten drei oder sechs Monaten nach der Erstzulassung, während andere Tarife mit bis zu 24 oder 36 Monaten anbieten.

- Verzicht auf Einrede der groben Fahrlässigkeit: Wenn ein Autofahrer durch grobe Fahrlässigkeit einen Unfall verursacht, deckt die Kfz-Versicherung normalerweise nicht alle Kosten. Beispiele dafür sind Unfälle nach dem Überfahren einer roten Ampel oder Schäden durch das Vergessen von auf dem Dach montierten Fahrrädern beim Einfahren in eine Tiefgarage. Um sich vor diesen Kosten zu schützen, kann der Verzicht auf die Einrede der groben Fahrlässigkeit als Zusatzschutz abgeschlossen werden. Obwohl dadurch der Jahresbeitrag steigt, ist der Autofahrer umfassend gegen Schäden versichert, die er durch grobe Fahrlässigkeit verursacht.

- Mallorca-Police einschließen: Der Haftpflichtschutz sollte auch für Mietwagen im Ausland gelten, da diese oft geringer versichert sind. Die Mallorca-Police erhöht die Absicherung für Mietwagen im Ausland auf deutsche Deckungssummen. Obwohl der Name auf Mallorca verweist, gilt diese Police in der Regel für die gesamte Europäische Union.

- Kompletter Schutz vor Tierunfällen: In der Teilkasko sind Wildunfälle nur für Kollisionen mit Haarwild im Sinne des Bundesjagdgesetzes versichert. Hierzu zählen Rehe, Füchse, Hirsche oder Wildschweine, jedoch nicht Waschbären, Fasane, Kühe oder Hunde. Es ist wichtig, dass der Vertrag die Formulierung „Schäden durch Tiere aller Art“ statt nur „Schäden durch Haarwild“ enthält.

- Fahrerschutz nicht vergessen: Autofahrer sind oft nicht versichert, wenn sie selbst einen Unfall verursachen. Die Kfz-Haftpflichtversicherung deckt nur Schmerzensgeld und Verdienstausfall anderer Unfallopfer. Der Fahrerschutz schließt diese Lücke im Versicherungsschutz und deckt normalerweise Verdienstausfall, Schmerzensgeld, Haushaltshilfe und behindertengerechte Umbauten. Diese Police ist ein optionaler Zusatz zur Kfz-Versicherung.

Häufig gestellte Fragen

Wann kann die Kfz-Versicherung gekündigt werden?

Die Kfz-Versicherung kann jährlich einen Monat vor der Hauptfälligkeit gekündigt werden, in den meisten Fällen also bis zum 30. November, da die Hauptfälligkeit oft am 31. Dezember liegt. Es gibt jedoch auch Verträge mit unterjährigen Laufzeiten, die zwölf Monate nach Vertragsabschluss kündbar sind. In diesem Fall beträgt die Kündigungsfrist ebenfalls einen Monat vor Vertragsablauf. Verpasst man den Kündigungstermin, verlängert sich der Vertrag automatisch um ein weiteres Jahr.

Lässt sich eine Kfz-Versicherung vorzeitig beenden?

Ja, in bestimmten Situationen besteht ein Sonderkündigungsrecht, das es dem Kunden ermöglicht, die Kfz-Versicherung vor Ende der regulären Laufzeit zu beenden. Vorzeitige Kündigungen sind beispielsweise bei Beitragserhöhungen, nach einem Schadensfall, bei einem Fahrzeugwechsel oder bei Änderungen der Vertragsbestimmungen möglich. Die Abmeldung des Fahrzeugs bei der Zulassungsbehörde ist ebenfalls ein Grund für eine vorzeitige Auflösung des Versicherungsvertrags, wobei der Versicherungsschutz mit dem Tag der Abmeldung endet.

Wie wechsle ich die Kfz-Versicherung?

Zuerst sollte man die Leistungen, Tarife und Beiträge anderer Anbieter mit denen der eigenen Versicherung vergleichen. Wenn ein anderer Anbieter überzeugt, schließt man dort den neuen Vertrag ab und wartet auf den Erhalt der Versicherungsbestätigung. Erst danach erfolgt die schriftliche Kündigung des bestehenden Vertrags, die mindestens vier Wochen vor dem Ablauftermin erfolgen muss, um einen lückenlosen Versicherungsschutz zu gewährleisten.